Der Minijob und die Auswirkungen auf die Einkommensteuererklärung

Sonderausgaben von Rentenversicherungsbeiträgen voll abzugsfähig

- Kreis Olpe, 10.01.2024

- Specials

Kreis Olpe. Hierzulande arbeiten mehr als 7 Millionen Menschen in Minijobs, davon weit mehr als die Hälfte im Rahmen einer Nebentätigkeit. Im neuen Teil des „Ratgeber Steuern“ erläutert Diplom-Kaufmann und Steuerberater Christian Baumhoff die Auswirkungen eines Minijobs auf die Einkommensteuererklärung.

Seit dem 1. Oktober 2022 hat der Gesetzgeber den maximal möglichen monatlichen Verdienst für Minijobber von 450 Euro zunächst auf 520 Euro angehoben. Seit dem 1. Januar 2024 sind es 538 Euro. Unter Berücksichtigung des ebenfalls seit 1. Januar 2024 geltenden gesetzlichen Mindestlohns von 12,41 Euro pro Stunde entspricht dies rechnerisch einer monatlichen Arbeitszeit von 43,35 Stunden.

Wenn es um die Erstellung der Einkommensteuererklärung geht, wird vielfach die Auffassung vertreten, der Minijob habe steuerlich keine Relevanz. In vielen Fällen ist dem auch zuzustimmen, aber hat sich der Minijobber nicht auf Antrag von der Rentenversicherung befreien lassen, so hat dies möglicherweise positive Auswirkung auf die Höhe der zu erwartenden Einkommensteuererstattung.

Die vom Steuerpflichtigen an die gesetzliche Rentenversicherung oder auch die berufsständischen Versorgungswerke gezahlten Beiträge sind gemäß § 10 Abs. 1 Nr. 2a EStG als Sonderausgaben abzugsfähig. Bis zum Jahr 2022 einschließlich galt lediglich ein prozentual gestaffelter Sonderausgabenabzug, durch das Jahressteuergesetz 2022 ist diese Staffelung aufgehoben.

Die Sonderausgabenabzüge von den Rentenversicherungsbeiträgen betrugen im Jahr 2020 90 %, 2021 waren es 92 %, im Jahr 2022 94% und im vergangenen Jahr waren 100 % abzugsfähig.

Die nach der Prozentstaffelung berechneten abzugsfähigen Beiträge sind anschließend noch um die steuerfreien Arbeitgeberanteile (§ 3 Nr. 62 EStG) zu mindern. Insoweit verringert sich der effektive Sonderausgabenabzug.

Beispiel 1

Der Arbeitgeber hat vom Arbeitslohn im Jahr 2021 für Arbeitnehmer A Beiträge zur gesetzlichen Rentenversicherung von 4.000 Euro einbehalten und abgeführt. Der Arbeitgeberanteil betrug ebenfalls 4.000 Euro.

Vom Gesamtbetrag der Rentenversicherungsbeiträge von 8.000 Euro sind im Jahr 2021 nur 92% abzugsfähig, also 7.360 Euro. Davon wird noch der steuerfreie Arbeitgeberanteil von 4.000 Euro abgezogen. Der effektive Sonderausgabenabzug für A beträgt somit 3.360 Euro. Ab 2023 erhöht sich dieser jährliche Abzug bei A auf 4.000 Euro, also 100% des Arbeitnehmeranteils.

Grundsätzlich besteht auch bei einem Minijob Rentenversicherungs- und damit Beitragspflicht. Unterschieden werden Minijobs im gewerblichen und im privaten Bereich. Die anzuwendenden Beitragssätze im Jahr 2023 lauten wie folgt:

Bei einem Minijob im gewerblichen Bereich beträgt der Pauschalbeitrag des Arbeitgebers zur Rentenversicherung 15 %, bei einem Minijob im Privathaushalt 5 %.

Der Beitragsanteil des Minijobbers zur Rentenversicherung beträgt bei einer Beschäftigung im gewerblichen Bereich 3,6 % und im Privathaushalt 13,6 %.

Der Minijobber kann sich jedoch auf Antrag von seinem Beitragsanteil befreien lassen, In diesem Fall findet keine Anrechnung der Beschäftigung auf die Pflichtbeitragszeiten in der Rentenversicherung (sogenannte Wartezeiten) statt.

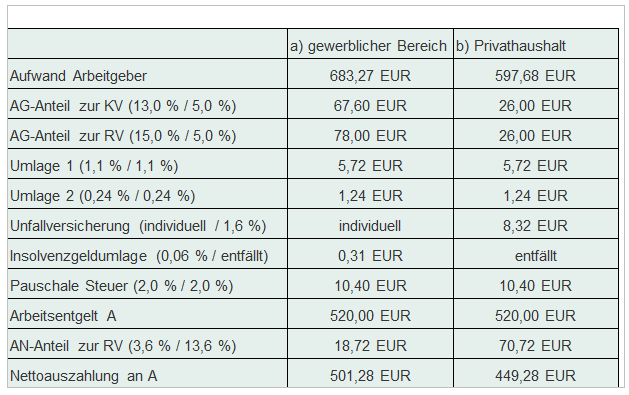

Beispiel 2

Arbeitnehmer A aus Beispiel 1 übt im Jahr 2023 einen Minijob als Nebentätigkeit aus mit einem monatlichen Verdienst von 520 Euro brutto. Die Nettoauszahlung für A (gewerbliche Tätigkeit/Privathaushalt) errechnet sich wie folgt:

Die vom Minijobber selbst getragenen Beiträge zur gesetzlichen Rentenversicherung sind im Rahmen des Sonderausgabenabzugs neben den Beiträgen aus der sozialversicherungspflichtigen Hauptbeschäftigung zu berücksichtigen. Im Formular „Anlage Vorsorgeaufwand“ sind die Beträge in Zeile 6 (AN) bzw. Zeile 10 (AG) einzutragen.

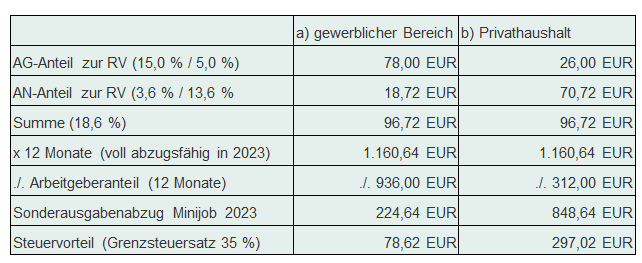

Beispiel 3

Ermittlung des Steuervorteils für Arbeitnehmer A aus Beispiel 1 unter Annahme eines (persönlichen) Grenzsteuersatzes von 35 % sowie der Unterscheidung zwischen gewerblicher Tätigkeit und Tätigkeit im Privathaushalt (siehe Beispiel 2):

Sofern sich der Minijobber nicht von der Beitragspflicht in der Rentenversicherung befreien lässt, führt der Sonderausgabenabzug in Abhängigkeit von der persönlichen Steuerbelastung zu durchaus nennenswerten Steuererstattungen.

Darüber hinaus zahlt sich jedoch spätestens beim (geplanten) Eintritt in den Ruhestand der Verzicht auf die Beitragsbefreiung durch Anrechnung von Pflichtversicherungszeiten auf die Wartezeiten in der Rentenversicherung aus.