Neuerungen bei der Kleinunternehmerregelung

Ratgeber Steuern im Juni

- Kreis Olpe, 12.06.2023

- Verschiedenes , Specials

-

Kreis Olpe. Der Ratgeber Steuern im Juni widmet sich den Neuerungen der Kleinunternehmerregelung. Er thematisiert Voraussetzungen, Vorteile, aber auch Nachteile und was alles zu beachten ist.

Allgemeines

Durch das Bürokratieentlastungsgesetz III (BEG III) wurde zum 1. Januar 2020 die für die Kleinunternehmerregelung relevante Grenze von 17.500 Euro auf 22.000 Euro angehoben.

Vor allem zu Beginn der Selbstständigkeit stellt sich vielen Unternehmern die Frage, ob sie die Kleinunternehmerregelung nutzen wollen oder nicht, um sich einigen bürokratischen Aufwand zu sparen. Diese Entscheidung will wohlüberlegt sein. Denn ist die Wahl einmal getroffen, ist diese für fünf Jahre bindend. Vorher gilt es aber, herauszufinden, welche Voraussetzungen erfüllt sein müssen und ob sich die Anwendung der Kleinunternehmerregelung für Sie lohnt oder sich gar negativ auswirkt.

Selbstständige, deren Umsatz im vergangenen Jahr unterhalb von 22.000 Euro und im Folgejahr voraussichtlich nicht über 50.000 Euro liegt, dürfen die Kleinunternehmerregelung anwenden und müssen keine Umsatzsteuer abführen. Die Rechnungen eines Kleinunternehmers nach § 19 UStG weisen somit immer Netto-Beträge aus.

Im Gegensatz dazu erhalten Kleinunternehmer aber auch keine Rückerstattung der Umsatzsteuer für Einkäufe mit ausgewiesener Umsatzsteuer. Im Gründungsjahr müssen Unternehmer im Übrigen ihren voraussichtlichen Umsatz für das Kalenderjahr schätzen. Liegt dieser aller Voraussicht nach nicht über der Grenze von 22.000 Euro, gilt der Unternehmer als Kleinunternehmer.

Hat der Unternehmer im vorangegangenen Kalenderjahr hingegen die Umsatzgrenze von 22.000 Euro überschritten, kann er die Kleinunternehmerregelung im laufenden Kalenderjahr nicht mehr anwenden. Ist die Vorjahresumsatzgrenze von 22.000 Euro jedoch nicht überschritten, muss der Unternehmer auf der Grundlage der zu Beginn des Kalenderjahres vorliegenden Verhältnisse schätzen, ob er im laufenden Kalenderjahr die Grenze von 50.000 Euro überschreiten wird oder nicht.

Der Vorjahresumsatz (2021) betrug nicht mehr als 22.000 Euro. Anfang 2022 kommt der (Klein-) Unternehmer basierend auf den ihm zu diesem Zeitpunkt vorliegenden Unterlagen zu dem Ergebnis, dass der Gesamtumsatz im laufenden Kalenderjahr voraussichtlich 50.000 Euro nicht überschreiten wird. Damit kann er die Kleinunternehmerregelung für das Jahr 2022 anwenden und stellt an seine Kunden Rechnungen richtigerweise ohne Umsatzsteuer aus.

Wider Erwarten entwickeln sich die Geschäfte besser als geplant und der Gesamtumsatz für das Jahr 2022 beträgt 70.000 Euro. Dennoch entfällt die Kleinunternehmerregelung nicht nachträglich, weil es allein auf die Prognose für das Jahr 2022 ankommt. Im Kalenderjahr 2023 ist der Unternehmer allerdings kein Kleinunternehmer mehr, da er aus Sicht des Jahres 2023 im vorangegangenen Kalenderjahr (2022) die Grenze von 22.000 Euro überschritten hat. Auf den voraussichtlichen Gesamtumsatz für das Jahr 2023 kommt es nicht mehr an.

Das Finanzamt darf den Nachweis verlangen, auf welche Umstände der Unternehmer seine Prognose zu Beginn des Kalenderjahres gestützt hat. Die Unterlagen, beispielsweise die betriebswirtschaftlichen Berechnungen, auf deren Grundlage die Prognose basiert, sollten daher zu den Akten genommen werden.

Bei Aufnahme des Betriebes ist eine Prognose des voraussichtlichen Umsatzes im Jahr der Gründung erforderlich, zum Beispiel die Zahlen aus einem Businessplan. Beginnt ein Unternehmer seinen Betrieb während des Jahres, muss der voraussichtliche Umsatz auf einen Jahresgesamtumsatz hochgerechnet werden.

Da in diesem Fall kein Vorjahresumsatz vorhanden ist, gilt die Umsatzschwelle von 22.000 Euro für das Jahr des Geschäftsbeginns. Im zweiten Jahr nach der Gründung ist Folgendes zu beachten: Um zu prüfen, ob der Unternehmer im vorangegangenen Kalenderjahr die Umsatzgrenze von 22.000 Euro nicht überschritten hat, sind die im Gründungsjahr tatsächlich erzielten Umsätze auf einen Jahresumsatz hochzurechnen.

Beispiel:

Ein Unternehmer nimmt am 1. Juli 2021 seine Tätigkeit auf. Der Umsatz bis zum 31. Dezember 2021 beträgt 17.000 Euro. Da der umgerechnete Jahresumsatz mit (17.000 Euro x 12 Monate / 6 Monate =) 34.000 Euro die Grenze von 22.000 Euro überschreitet, kann der Unternehmer die Kleinunternehmerregelung im Jahr 2022 nicht in Anspruch nehmen.

Der maßgebliche Gesamtumsatz des Kleinunternehmers bestimmt sich nach § 19 Abs. 3 UStG. Dabei ist von dem steuerbaren Umsatz nach § 1 Abs. 1 Nr. 1 UStG auszugehen. Damit gehören die Einfuhren aus dem Drittlandsgebiet nach § 1 Abs. 1 Nr. 4 UStG und der innergemeinschaftliche Erwerb nach § 1 Abs. 1 Nr. 5 UStG nicht zum Gesamtumsatz. Darüber hinaus sind auch bestimmte steuerfreie Umsätze nicht mit in den Gesamtumsatz einzubeziehen.

In die Berechnung des Gesamtumsatzes sind auch unentgeltliche Wertabgaben mit einzubeziehen (zum Beispiel Nutzung von Fahrzeugen für unternehmensfremde Zwecke). Dies gilt aber dann nicht, wenn die Privatnutzung nicht steuerbar ist.

Sobald Selbstständige ihre freiberufliche oder gewerbliche Tätigkeit aufnehmen, müssen sie einen Fragebogen zur steuerlichen Erfassung beim Finanzamt abgeben. Das ist auch zeitgleich der Antrag zur Anwendung der Kleinunternehmerregelung.

Tipp: Während Gewerbetreibende den Fragebogen automatisch vom zuständigen Finanzamt zugeschickt bekommen, müssen sich Freiberufler eigenständig beim Finanzamt melden und sich den Antrag zuschicken lassen.

Neben unzähligen Angaben zum Unternehmen wird auch nach den geschätzten Umsätzen für das erste und kommende Geschäftsjahr gefragt. Übersteigen die voraussichtlichen Umsätze im ersten Jahr die Obergrenze von 22.000 Euro und 50.000 Euro im folgenden Jahr nicht, kann man die Kleinunternehmerregelung in Anspruch nehmen.

Hierzu genügt ein Kreuz im Fragebogen unter Punkt 7.3. Werden die oben genannten Umsatzgrenzen überschritten, muss der Unternehmer zwingend Umsatzsteuer auf seine Umsätze erheben. Die Kleinunternehmerregelung kann dann nicht angewendet werden.

Wer die Kleinunternehmerregelung nicht in Anspruch nehmen möchte, kann das ebenfalls im Fragebogen zur steuerlichen Erfassung angeben. Allerdings ist der Verzicht für einen Zeitraum von fünf Jahren bindend und sollte gut überlegt sein. Der Verzicht hat jedoch den Vorteil, dass Umsatzsteuer auf die erbrachten Leistungen erhoben werden und somit Vorsteuer abgezogen werden kann. Selbst dann, wenn die Umsätze unterhalb der Umsatzgrenze liegen.

Der Kleinunternehmer darf in seinen Ausgangsrechnungen keine Umsatzsteuer ausweisen. Auch der Steuersatz darf nicht angegeben werden. Das ist insbesondere bei Rechnungen mit einem Gesamtbetrag von bis zu 250 Euro (Kleinbetragsrechnungen, § 33 UStDV) wichtig, da der dortige Ausweis des Steuersatzes einer Angabe des Steuerbetrages gleichkommt.

Bei Abrechnung in Form einer Gutschrift für eine durch einen Kleinunternehmer ausgeführte Leistung, darf der Aussteller der Gutschrift die Umsatzsteuer ebenfalls nicht gesondert ausweisen, da die Gutschrift als Rechnung gilt, mit der ein Unternehmer über einen an ihn ausgeführten Umsatz abrechnet. Sofern in einer Kleinunternehmerrechnung dennoch Umsatzsteuer ausgewiesen wird, schuldet der Kleinunternehmer die (unberechtigt) ausgewiesene Umsatzsteuer (§ 14c Abs. 2 UStG).

Eine Pflicht, in der Rechnung auf die Anwendung der Kleinunternehmerregelung hinzuweisen, besteht nicht. Es empfiehlt sich jedoch, einen Hinweis aufzunehmen. Dies kann zum Beispiel durch den Zusatz geschehen:

„Kein Steuerausweis aufgrund der Anwendung der Kleinunternehmerregelung (§ 19 UStG)“.

Da Kleinunternehmer weder Umsatzsteuer schulden noch Vorsteuer geltend machen können, müssen sie auch keine Umsatzsteuervoranmeldung abgeben. Allerdings ist eine Umsatzsteuerjahreserklärung für das abgelaufene Kalenderjahr abzugeben.

Der größte Vorteil der Kleinunternehmerregelung liegt wohl darin, dass keine monatliche Umsatzsteuervoranmeldung abgegeben werden muss. Das spart vor allem viel Zeit und bedeutet weniger Aufwand.

Weitere Vorteile sind:

- Netto-Rechnung möglich

- keine Abführung der Umsatzsteuer

- kaum bürokratischer Aufwand

- Endverbrauchern können niedrigere Preise angeboten werden

Der größte Nachteil der Kleinunternehmerregelung ist wohl, dass die Vorsteuer als Kleinunternehmer nicht geltend gemacht werden kann. Gerade wenn hohe Investitionen anfallen, kann hiervon nicht die Umsatzsteuer abgezogen werden. Es ist also kein Vorsteuerabzug bei eigenem Einkauf möglich.

Ein weiterer Nachteil ist, dass der Unternehmer eine jährliche Überprüfung vorzunehmen hat, ob man noch unter die Kleinunternehmerregelung fällt.

Sind Sie beim Finanzamt als Kleinunternehmer eingestuft und haben im Vorjahr die Umsatzgrenze von 22.000 Euro überschritten, hätten Sie eigentlich zum 1. Januar dieses Jahres erstmals Umsatzsteuer ausweisen müssen.

Das Finanzamt kennt mit unwissenden Kleinunternehmern kein Pardon. In einer Verfügung hat die Oberfinanzdirektion Magdeburg seine Beamten darauf hingewiesen, dass es bei Überschreitung der Kleinunternehmergrenze keine Billigkeitsregelung gibt (Verfügung v. 20.11.2012).

Kleinunternehmerin Huber hat im Jahr 2021 einen Umsatz von 24.000 Euro erzielt. Dass der Umsatz 2021 24.000 Euro betrug, hat sie erst bei den Jahresabschlussarbeiten und der Erstellung der Steuererklärungen für 2021 im August 2022 bemerkt.

Sie hat das ganze Jahr 2022 noch die Kleinunternehmerregelung angewandt – also keine Umsatzsteuer für ihre betrieblichen Leistungen ausgewiesen. Die Umsätze 2022 betragen 15.000 Euro.

Folge: Das Finanzamt fordert von Frau Huber für ihre Umsätze 2022 Umsatzsteuer in Höhe von 2.395 Euro (15.000 : 119 x 19).

Auch wenn der Kleinunternehmer von seiner Umsatzsteuerpflicht befreit ist, muss er der Aufzeichnungspflicht nachkommen. Demnach sind alle Einnahmen aus dem Verkauf der hergestellten Waren und Leistungen aufzuzeichnen.

Anstelle der Angaben nach § 22 Abs. 2 bis 4 des Umsatzsteuergesetzes haben Unternehmer, auf deren Umsätze § 19 Abs. 1 Satz 1 des Umsatzsteuergesetzes anzuwenden ist, aufzuzeichnen

- für die von ihnen ausgeführten Lieferungen und sonstigen Leistungen die Werte der vereinnahmten Entgelte,

- die sonstigen Leistungen nach § 3 Absatz 9a Nummer 2 des Umsatzsteuergesetzes. Nummer 1 gilt entsprechend für die Ermittlung dieser Werte.

Kleinunternehmen sind von der Pflicht der doppelten Buchführung befreit. Für sie reicht eine Einnahmen-Überschuss-Rechnung aus.

Die steuerlichen Angaben sind auf dem Vordruck EÜR des Finanzamtes anzugeben. Sollte der Jahresumsatz geringer als 22.000 Euro sein, reicht auch eine formlose Gewinnermittlung, die der Steuererklärung beigefügt wird.

Kleingewerbe und Kleinunternehmer sind nicht ein und dasselbe. Eine strikte Unterscheidung ist insbesondere in puncto Steuern und Buchhaltung relevant.

Als Kleingewerbetreibende gelten nur natürliche Personen und eine GbR (Gesellschaft des bürgerlichen Rechts). Alle anderen Kaufleute unterliegen dem Handelsgesetzbuch mit strengen Vorgaben im Handelsrecht, Unternehmensrecht sowie der Buchführung. Im Gegensatz zum „normalen“ Gewerbe gilt ein Kleingewerbe also nicht als kaufmännischer Geschäftsbetrieb. Damit untersteht der Kleingewerbetreibende lediglich dem Steuerrecht sowie dem BGB und unterliegt nicht der Buchführungs- und Bilanzierungspflicht. Zudem reicht für die Steuererklärung eine einfache Einnahmen-Überschuss-Rechnung (EÜR).

Für die Umsatzsteuererklärung kann eine Ist-Versteuerung gewählt werden. Des Weiteren sind Selbstständige mit einem Kleingewerbe von einigen weiteren Pflichten, wie zum Beispiel der Eintragung ins Handelsregister, befreit.

Während es also beim Kleingewerbe in erster Linie um das Handelsrecht geht, betrifft den Kleinunternehmer ausschließlich das Umsatzsteuerrecht.

Die Kleinunternehmerregelung hat ihre Vor- und Nachteile. Ob Sie als Unternehmer von Erleichterungen bei der Umsatzsteuer profitieren wollen und dafür den Nachteil des nicht vorhandenen Vorsteuerabzugs in Kauf nehmen, steht Ihnen frei. Bedenken Sie, dass Sie bei der Nichtnutzung der Kleinunternehmerregelung fünf Jahre lang an Ihre Entscheidung - und an den Regelsteuersatz - gebunden sind.

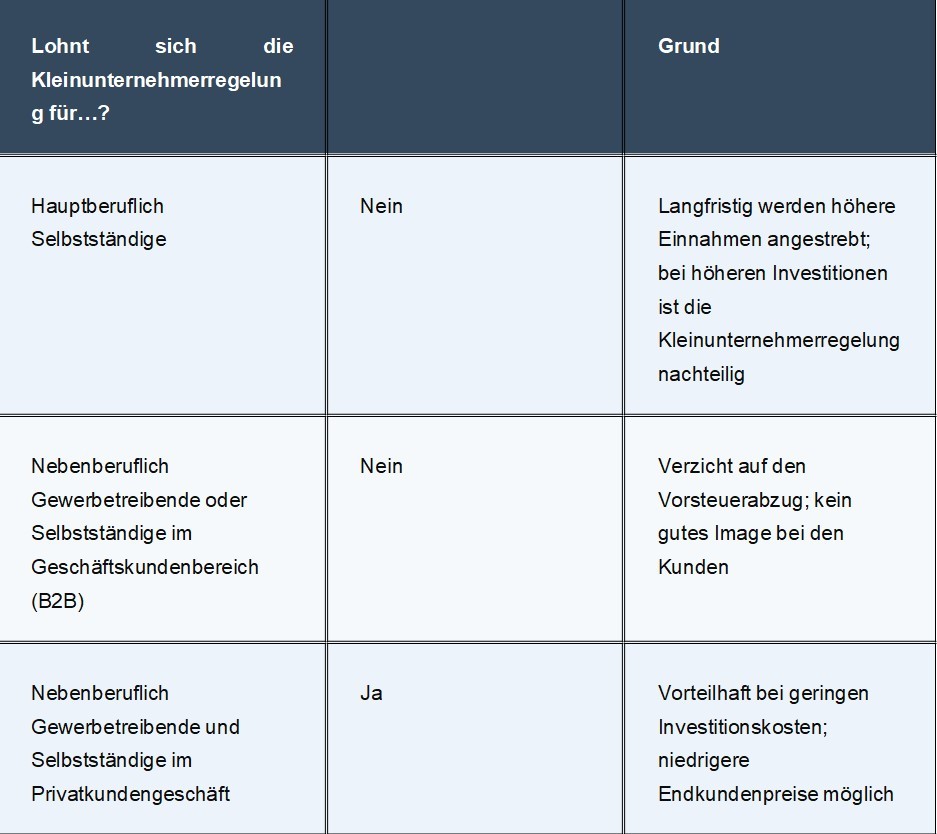

Die folgende Tabelle fasst noch einmal zusammen, für wen sich die Kleinunternehmerregelung lohnen kann: