Wissenswertes rund um Steuern und Vereine

Weitreichende Regelungen aus rechtlicher und steuerlicher Sicht

- Kreis Olpe, 12.04.2024

- Specials

-

Kreis Olpe. So vielfältig wie unser Land ist, so vielfältig sind auch die Möglichkeiten, sich in einem Verein zu betätigen. Sei es im Schützen- oder Karnevalsverein, im Sportverein, im Musikverein, im Förder- oder Selbsthilfeverein, um nur einige zu nennen. Das Angebot ist groß und bietet Raum, Menschen mit gleichgelagerten Interessen zu treffen und zusammen mit ihnen das gemeinsame Hobby zu pflegen. So weitreichend die Möglichkeiten sind, so weitreichend sind aber auch die Regelungen rund um das Thema Verein aus rechtlicher und steuerlicher Sicht.

Prinzipiell sind bei Vereinen unterschiedliche Erscheinungsformen möglich. In diesem Artikel soll jedoch nur auf den rechtsfähigen, nicht wirtschaftlichen Verein (eingetragener Verein) eingegangen werden. Weitere Erscheinungsformen wie der nicht rechtsfähige, nicht wirtschaftliche Verein, der wirtschaftlich rechtsfähige Verein und der sogenannte Alt-Verein seien nur der Vollständigkeit halber genannt.

Nach der Gründung eines eingetragenen Vereins hat dieser einen Nachweis der Gemeinnützigkeit zu erbringen, um als nicht wirtschaftlicher Verein anerkannt zu werden. Fortan profitiert der Verein dann von zahlreichen Steuerbegünstigungen bei allen wichtigen Steuerarten. Zu nennen sind hier beispielsweise die Steuerfreiheit der Zweckbetriebe von der Körperschaft- und Gewerbesteuer, die Steuerfreiheit von Schenkungen an den Verein, die Besteuerung der Umsätze der Zweckbetriebe mit dem ermäßigten Steuersatz bei der Umsatzsteuer oder die Befreiung von der Abgeltungsteuer auf Kapitalerträge.

Die Voraussetzungen, wann ein Verein als gemeinnützig anzuerkennen ist, sind in der Abgabenordnung geregelt und in § 52 Absatz 1 AO wie folgt beschrieben: „Eine Körperschaft verfolgt gemeinnützige Zwecke, wenn ihre Tätigkeit darauf gerichtet ist, die Allgemeinheit auf materiellem, geistigem oder sittlichem Gebiet selbstlos zu fördern.“

Zur Erleichterung der Beurteilung ist in Absatz 2 des § 52 AO eine Liste der entsprechenden Zwecke aufgenommen worden, die als Förderung der Allgemeinheit anzuerkennen sind. Genannt werden hier bspw. die Förderung der Jugend, der Kunst, des Sports oder des Naturschutzes. Selbstlos fungiert ein Verein in diesem Zusammenhang, wenn er uneigennützig fungiert und nicht vorwiegend eigenwirtschaftliche Interessen wie beispielsweise ein Sparverein verfolgt, die steuerlich nicht begünstigt behandelt werden.

Ein wichtiger Baustein zum Nachweis der gemeinnützigen, selbstlosen Betätigung stellt die Satzung des Vereins dar. Das Finanzamt beurteilt auf Basis der Satzung, aber auch der tatsächlichen Geschäftsführung, über die steuerbegünstigte Behandlung. Um hier nicht im Nachhinein böse Überraschungen zu erleben, sollte vor der finalen Verabschiedung der Satzung und Gründung des Vereins eine Vorabeinschätzung zur Erfüllung der Voraussetzungen für die Gemeinnützigkeit beim Finanzamt eingeholt werden.

In der jüngeren Vergangenheit wurde in Bezug auf die Erlangung und den Erhalt des Status der Gemeinnützigkeit eine Erleichterung für kleine Vereine in die Abgabenordnung aufgenommen.

Voraussetzung für den Erhalt des Status der Gemeinnützigkeit ist nämlich neben der selbstlosen, der Allgemeinheit dienenden Tätigkeit auch die zeitnahe Verwendung der vereinnahmten Mittel (innerhalb von zwei Jahren) für satzungsmäßige Zwecke, sofern sie nicht offensichtlich der Erhöhung des Vermögens oder der Rücklagenbildung dienen. Durch die mit dem Jahressteuergesetz 2020 aufgenommene Regelung in § 55 Absatz 1 Nr. 5 AO entfällt diese Verpflichtung für Vereine mit Einnahmen von nicht mehr als 45.000 Euro.

Ist der Status der Gemeinnützigkeit per Freistellungsbescheid erteilt, berechtigt dies den Verein zur Ausstellung von Zuwendungsbestätigungen / Spendenquittungen und den Spender zur steuermindernden Absetzung im Rahmen seiner Steuererklärung. Für vorsätzlich oder grob fahrlässig falsch ausgestellte Bestätigungen haftet der Verein für den Steuerausfall bei gleichzeitigem Erhalt des Spendenabzugs beim gutgläubigen Spender.

Zur Überprüfung der tatsächlichen satzungszweckentsprechenden Vereins- / Geschäftsführung hat der Verein alle drei Jahre eine Erklärung beim zuständigen Finanzamt auf elektronischem Wege einzureichen, sofern er nicht bereits mit einem steuerpflichtigen wirtschaftlichen Geschäftsbetrieb der laufenden Besteuerung unterliegt.

Was heißt wirtschaftlicher Geschäftsbetrieb? Mein Verein ist doch ein nicht wirtschaftlicher Idealverein.

Ja, aber keine Regel ohne Ausnahme. Auch ein nicht wirtschaftlicher Idealverein kann sich wirtschaftlich betätigen, um seine satzungsmäßigen Zwecke zu fördern. Zu nennen sind hier zum Beispiel die Erzielung von Einnahmen aus Eintrittsgeldern oder einer vereinseigenen Gastronomie.

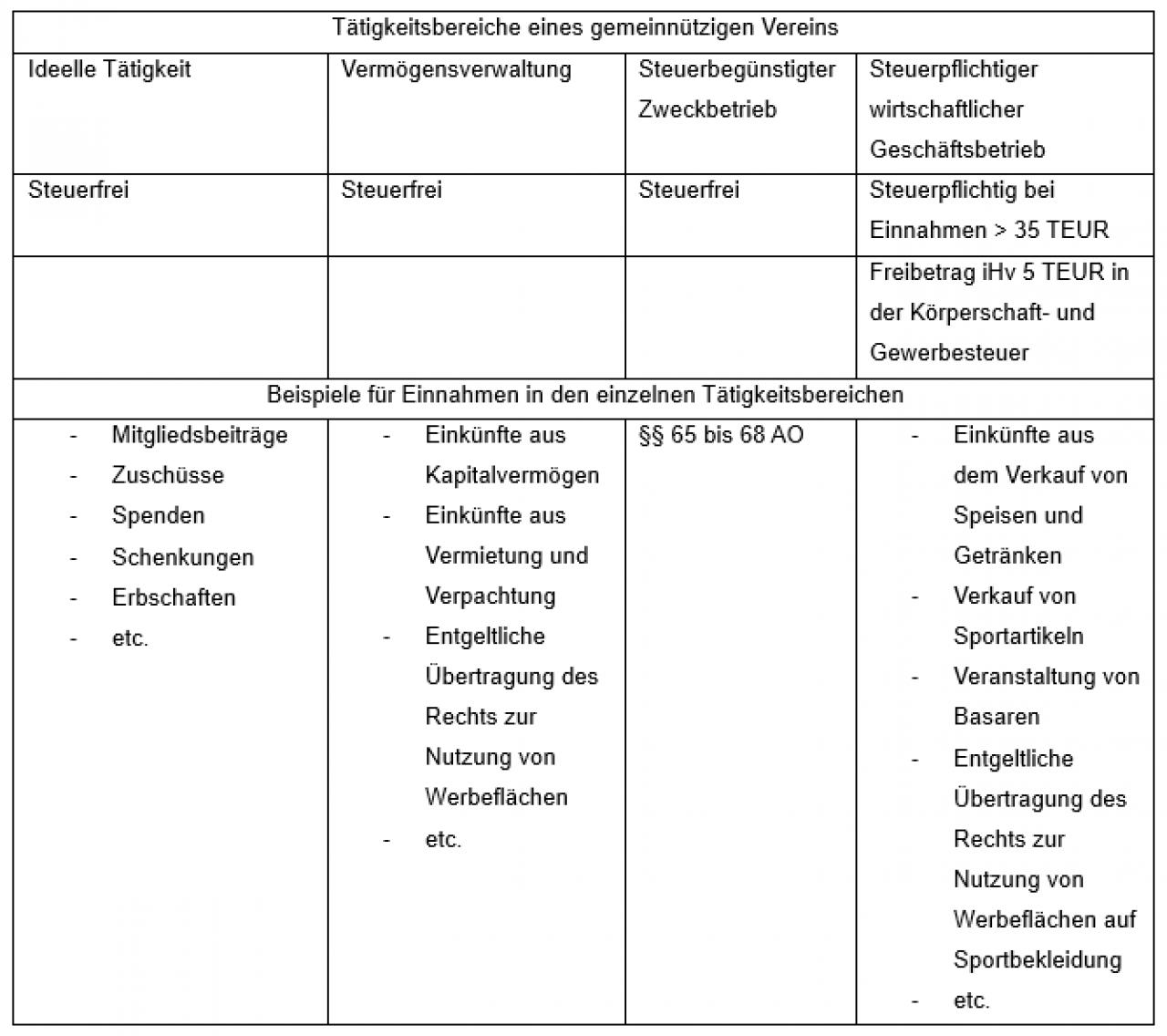

Diese Einnahmen sind nur in bestimmten Grenzen steuerfrei. Aufschluss über die verschiedenen Tätigkeitsbereiche eines gemeinnützigen Vereins gibt die nachfolgende Tabelle:

Bereits die Aufstellung verdeutlicht, dass die Tücke meist im Detail liegt. So dürfte vermutlich nur demjenigen, der sich regelmäßig mit dem Steuerrecht auseinandersetzt, die unterschiedliche Behandlung von Pachteinnahmen aus der zur Verfügungstellung von Werbeflächen (Bereich Vermögensverwaltung) zu Pachteinnahmen aus der zur Verfügungstellung von Werbeflächen auf Sportbekleidung (Bereich wirtschaftlicher Geschäftsbetrieb) bekannt sein.

Insgesamt bleibt zusammenzufassen, dass vor der Vereinsgründung Überlegungen zur richtigen Wahl der Vereinsform angestellt werden sollten und zur Bestätigung der zukünftigen Steuerfreiheit auch vor Gründung bereits der Kontakt zum zuständigen Finanzamt aufgenommen werden sollte.

In der Folge profitiert der „kleine“ Verein nicht nur von Steuervergünstigungen, sondern auch durch die jüngst in den betreffenden Gesetzen aufgenommenen Erleichterungen von weniger Bürokratie.